Informe sobre el estado financiero del Club

Adjuntamos el informe realizado por nuestro equipo de Finanzas sobre el estado contable de nuestro Club, el cual arroja alarmantes datos:

A. Repasando el Ejercicio Económico Correspondiente a los años 2019/2020:

La accidentada, tardía y poco masiva Asamblea Ordinaria del Club del 30/10/20 donde se aprobó -además de las nuevas autoridades de la CD por “aclamación”- el balance 2019/2020, tuvo un matiz que adquiere especial relevancia en este contexto. Un balance votado por solo 99 socios, con 86 votos positivos.

La presentación del Balance 2019/2020 en la Asamblea estuvo a cargo de Cdor. Rafael Pierucci, en ese momento vocal titular de la Comisión Directiva, hoy en día Vicepresidente Segundo, quien intentó mostrar la solidez de los números (superávit de $ 80 millones) pese a la caída de recaudación del trimestre marzo/junio 2020 -cuarentena mediante- y la disminución en términos reales de la deuda del club. Pero el análisis de las cifras mostraba otra realidad, por lo que un socio preguntó si la CD consideraba que estaba en peligro la continuidad operativa del Club ya que:

- El Pasivo Corriente más que triplica al Activo Corriente mostrando una ratio de liquidez de 0,30 con el agravante de que los saldos en caja y bancos más inversiones no cubren ni el 3,2% del Pasivo Corriente. Dicho de otra forma: no hay manera de afrontar las deudas comerciales y financieras del Club. Hay que considerar que más del 66% de los créditos son por impuestos y contribuciones a favor y por anticipos a proveedores, siendo mínimo el % de créditos traducibles en caja.

- El análisis del Pasivo Corriente muestra que la reducción -en términos reales- del mismo obedece principalmente a la cancelación de casi U$S 166.000 supuestamente provenientes del pase del Jugador Enzo Díaz y de la licuación salarial y de cargas sociales, ambos hechos contingentes. Hubo un importante aumento de deudas por alquileres y publicidades cobradas por adelantado que nominalmente alcanzan a los $16.000.000, cifra que compromete los ingresos futuros del Club.

- Operativamente analizando Recursos menos Gastos hay un déficit en el período de $32.400.000, compensados por el Recupero Decreto 1212/03 -régimen de percepción y retención de aportes personales y contribuciones patronales- por casi $48 millones y Resultados Financieros y RECPAM por casi $65 millones, lo que permite un superávit operativo de más de $80 millones. La realidad es que los ingresos por Decreto 1212/03 no se sostendrán en el tiempo y que el positivo del RECPAM es tan contingente como los puntos señalados en 2). Como se expuso en la Asamblea del 2019, subsumir en el RECPAM el ajuste por inflación y los resultados financieros impiden tener certezas sobre los reales costos del endeudamiento del Club. Y relativiza el argumento de la reducción de la deuda en términos reales, ya que ésta (si tomamos las comerciales y financieras solo del Pasivo Corriente) aumentó nominalmente más de $ 30 millones.

La respuesta en aquella ocasión del Cdor. Rafael Pierucci fue que si bien las observaciones planteadas eran correctas, sólo eran válidas analizando las cifras en un marco de empresa comercial o financiera, pero que Ferro era una asociación civil y que los déficits de caja u operativos se arreglaban vendiendo uno o varios jugadores de fútbol surgidos de nuestras inferiores.

Estos comentarios -que no fueron reflejados en el acta de la Asamblea pero que se pueden recuperar de la grabación de la misma que la CD debe resguardar por cinco años- toman especial relevancia en el contexto de la firma del convenio del Club con Score Futbol S.A. que según la transcripción de la Reunión de CD del 9/3/21 consiste en un asesoramiento integral con el objetivo de dotar de viabilidad, profesionalidad y competitividad (sic) al fútbol profesional. Confesión tardía de lo que se debió explicitar en la citada Asamblea y no se hizo: parece que la preocupación por la continuidad operativa del Club era colectiva y como tal debió ponerse a consideración de los socios en ese momento. En cambio, se firma este convenio meses después y con un acuerdo -del cual se rechaza que sea un Gerenciamiento- de estricta confidencialidad que no permite saber cuál será la contraprestación del Club por ese asesoramiento ni si Score Fútbol S.A. pasa a tener un porcentaje de los jugadores formados en la institución.

Adicionalmente en el Balance al 30/06/20 se puede observar que más del 25% de los Gastos Específicos de Departamentos están incluidos en Intendencia Campo de Deportes, con el ítem Egresos Generales por $76.360.000 que deberían tener un mayor detalle para su comprensión.

Respecto al periodo de pandemia y al aumento de mora de la base societaria de observa una Disminución de la previsión para cuotas sociales incobrables de más de $ 3.100.000, cuando la mora de las actividades y las cuotas sociales, según los dichos de la misma Comisión Directiva se había incrementado y era mayor al 15%.

B. Ya en el Ejercicio Económico Correspondiente a los años 2020/2021:

Desde la AGRUPACIÓN PRIMERO FERRO queremos alertar a nuestros consocios acerca de la preocupante situación financiera que está atravesando nuestro querido Club Ferro Carril Oeste.

Esta situación no data solamente de este último año y/o de la situación de pandemia, durante el cual claramente cualquier institución como la nuestra es afectada por la merma de asociados y el menor ingreso por cobro de cuotas sociales. Situación que se puede verificar fácilmente consultando el historial de riesgo crediticio de cualquier proveedor que elabore informes de la central de riesgo deudores del sistema financiero argentino.

La realidad es que los números en Ferro no cierran hace mucho tiempo, y la gestión tanto deportiva como económica del Club distan, en nuestra opinión, de lo que esta institución centenaria merece y necesita hacia adelante.

Para poner en contexto, el actual oficialismo viene administrando efectivamente (y con injerencia previa a dicha fecha) el Club desde Finales de 2014. Desde esa fecha en adelante, se han observado métricas operativas y financieras en franco deterioro, que solamente han podido ser sobrellevadas por aportes de socios en un primer momento (cuya información nunca fue brindada en tiempo y forma a los asociados) y luego por ingresos extraordinarios por ventas de Jugadores de Futbol Profesional (principalmente Marcos Acuña).

Esta ecuación permitió que las cuentas se equilibraran sólo extraordinariamente y en determinados momentos, para luego volver a encontrarnos con periodos largos de atrasos de pagos a los profesionales del club y con obras como las dos tribunas del estadio que parecieron arrancar sin planificación y se demoraron o demoran en demasía porque el dinero para finalizarlas no está disponible, demostrando que las decisiones de gestión se han tomado en forma improvisada y sin planificación alguna.

Cobra especial atención la mención sobre los ingresos extraordinarios por ventas de jugadores, dada la falta de proyección de valores de nuestras divisiones inferiores en los últimos años, el mal manejo contractual de futbolistas profesionales formados en el club en muchos casos, desperdiciando el capital invertido.

A dicha mala gestión de nuestro principal capital, se le agrega (con una crucial importancia y riesgo en nuestra opinión), la decisión de la Comisión Directiva de firmar un acuerdo de gerenciamiento encubierto con el grupo Score S.A., liderado por el empresario Christian Bragarnik, acuerdo que hasta hoy en día no fue presentado a la masa societaria y cuyas clausulas pueden tener implicancias negativas directas en el principal factor que ha permitido equilibrar las cuentas del club desde el periodo de quiebra y gestión del Órgano Fiduciario (con ventas por casi USD 12 MM de dólares en los últimos 15 años). Sin dudas el hecho relevante Más Importante del Año.

Mientras tanto Comisión Directiva ha mantenido una actitud marcadamente reticente ante las solicitudes de información que establece nuestro estatuto social, pero finalmente ha publicado en las carteleras del Club información contable mensual a la masa societaria correspondientes a los meses de febrero y abril del año 2021, después de años de reclamos de los socios respecto a la falta de publicación de la misma.

Como se observa en las actas de este año ( https://www.ferrocarriloeste.org.ar/club/acta-6-periodo-100-14-04-2021/ y https://www.ferrocarriloeste.org.ar/club/acta-5-periodo-100-09-03-2021/) el actual Tesorero de la institución vino declarando reiteradamente en las reuniones de CD que las Finanzas del Club estaban “Equilibradas” ; para luego en las últimas dos actas del mes de Mayo y Junio, informar de una merma de más del 15% en ingresos por cuotas, con un impacto negativo de casi 3 millones de pesos mensuales:https://www.ferrocarriloeste.org.ar/club/acta-7-periodo-100-11-05-2021/-https://www.ferrocarriloeste.org.ar/club/acta-8-periodo-08-06-2021/.

C. Elaborando Algunos indicadores con la Escueta Información Presentada a los Socios de la Institución a lo largo del año:

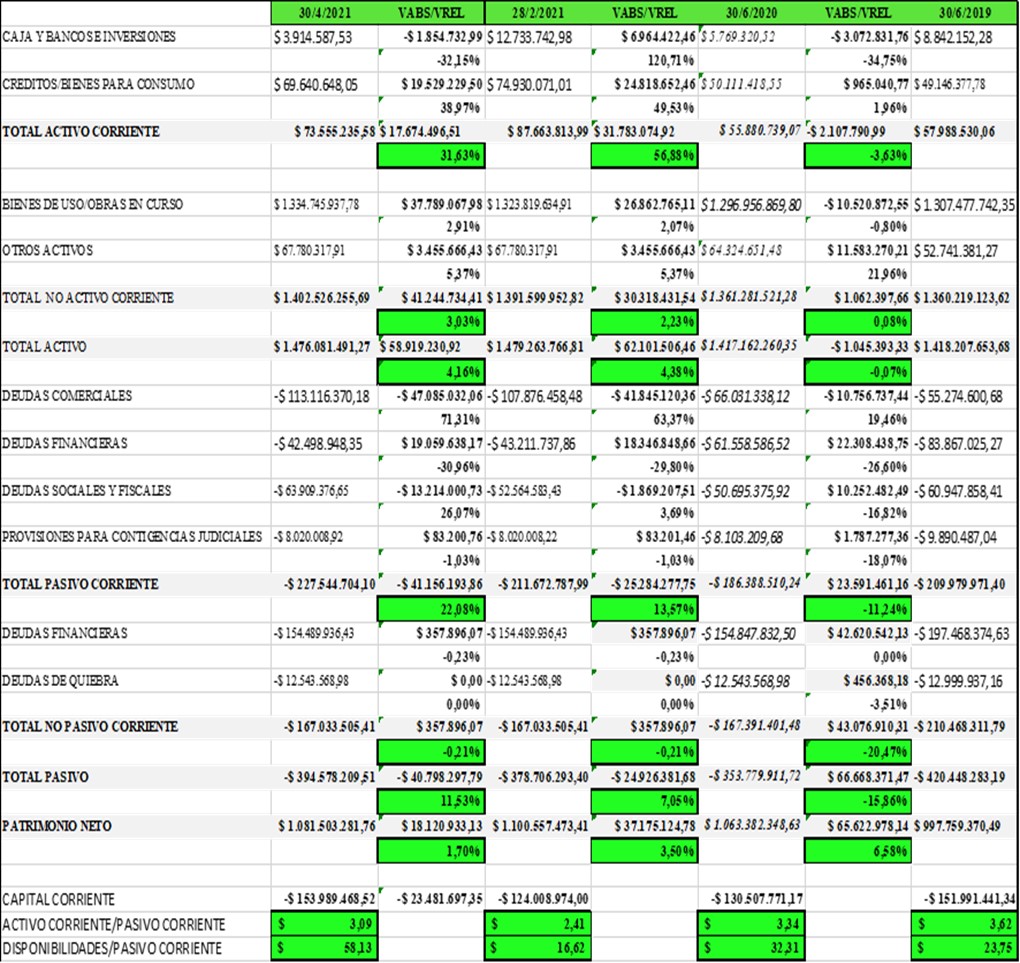

Según surge de los estados contables publicados en las pizarras del club como Balance de Sumas y Saldos al 30/04/2021, el Capital Corriente (Activo Corriente menos Pasivo Corriente) es negativo en -$ 153.989.468,52, y ha disminuido en-$ 23.481.697,35 respecto al ejercicio económico al 30-06-2020, en el que ya era negativo en-$ 130.507.771,17. Por cada peso disponible que tiene, el club debe $ 3,09 (Tres pesos con nueve centavos). En 10 meses de este ejercicio económico disminuyeron los activos y aumentaron las deudas a un ritmo (promedio) de $ 2.300.000,00 (Dos millones trescientos mil pesos) por mes, tal como puede observarse en el siguiente cuadro:

El significativo aumento de la deuda a corto plazo, ocurrió a pesar de que durante el actual ejercicio económico el club percibió ATP del gobierno para el pago de salarios, alquileres, ingresos por concesiones gastronómicas, cobro de derechos de formación de jugadores, cobro por préstamos de jugadores, cobros de resciciones de contratos de Futbolistas; e ingresos monetarios por un contrato de Asesoramiento futbolístico según lo manifestado oportunamente por el Honorable Presidente de la institución en un programa partidario.

Sin los ingresos producto de aplicación de normas contables por el Ajuste por Inflación (RECPAM) el resultado del balance claramente no sería el mismo, situación muy distinta del resultado operativo del mismo y que va a condicionar nuevamente el resultado del Balance al cierre de Junio de 2021 cuando apliquen nuevamente el resultado del ajuste por inflación.

La presencia de estos indicadores se vislumbra en la situación patrimonial y financiera del club Cuantiosos Déficits Operativos Mensuales que hacen dudar del supuesto “superávit” del balance general aprobado en la última Asamblea al día 30 de junio de 2020. Renovación y aumento de la deuda financiera a pesar de la existencia de ingresos extraordinarios detallados en el párrafo anterior, el pago de intereses y de servicios financieros que consumen anualmente un monto alto del total de lo recaudado por cuotas sociales, el vaciamiento del patrimonio con ventas inoportunas de jugadores a fin de cubrir gastos corrientes y contrataciones de elementos que no forman parte del activo del club en consiguiente desmedro del activo y de los recursos futuros y finalmente la falta de un Presupuesto, su control y corrección oportuna de desvíos, lleva evidentemente sobredimensionar los ingresos y subvalúa los gastos, basado en premisas de escasa o nula probabilidad de concreción, ante un silencio llamativo en señal de aprobación por los miembros de la Comisión Revisora de Cuentas.

Si bien es entendible que se trata de una época especial por la Pandemia, se debería gestionar las finanzas de nuestro club con la máxima Prudencia, Previsión y Prolijidad posible, la existencia de atrasos salariales constantes, situaciones irregulares de contratación laboral, y embargos a las cuentas del club considerados de probabilidad remota por los asesores legales del club, demuestran que no se está actuando, ni se actuó, con la adecuada pericia para esta delicada época.

En consecuencia, con los estados contables publicados en las pizarras del club por esta comisión directiva, y la escueta información al socio respecto a cuestiones relevantes, creemos que es necesario repasar algunos simples conceptos de “ Empresa en Marcha” premisa para confeccionar estados contables de empresas, entes o instituciones que ostentan razonablemente capacidad patrimonial y financiera para desarrollar sus actividades presentes y futuras; y de “Estado de Cesación de pagos”, a los fines de evitar errores que nos provocaron grandes dolores de cabeza en un pasado no tan lejano:

La legislación argentina se identifica con una concepción amplia al hablar de “Estado de Cesación de Pagos”. Lo concibe no como un accidente o circunstancia aislada, sino una situación o “modo de estar” permanente o persistente en situaciones de dificultad. En función de ello, la doctrina reconoce que el estado de cesación de pagos “se muestra claramente en situaciones que parecen transitorias, pero tienden a agravarse, y que van induciendo a que, en forma compulsiva, se malvendan activos en busca de liquidez, se incumplan y posterguen obligaciones, se contraigan nuevas deudas, o todo ello en forma combinada”.

En síntesis, una situación que podría diferir sustancialmente de una razonable situación patrimonial y financiera de una “Empresa o ente en Marcha”, y que debería ser reflejada claramente en los estados contables al 30 de junio de 2021. De ello no ocurrir, los Administradores que han confeccionado el balance, la Comisión Directiva que lo ha aprobado y presentado a la Asamblea, la Comisión Revisora de Cuentas que lo ha fiscalizado, y el Auditor que lo ha certificado, podrían hallarse incursos en figuras tipificadas en el Código Penal, dado el grave perjuicio que su accionar podría infringir a la institución a sus Asociados y a terceros que con ella contraten.

D. La Importancia de la Participación de los Socios en la Próxima Asamblea a Realizarse en el mes de Septiembre:

Solo queda repudiar las prácticas poco Transparentes que desgastan al socio preocupado por la realidad de Ferro y hacen del ocultamiento su forma de gestión y el continuo incumplimiento del Estatuto. Y reivindicar el trabajo de quienes lograron, con mucha tenacidad, presenciar y debatir en la Asamblea del Ejercicio Económico 2017/2018, en la cual se dio pie para que se redefiniera el principal pasivo en Moneda Extranjera de nuestro querido Club. Pasivo que, a pesar de algunas reuniones y muchos esfuerzos vanos para intentar reconstruir el origen y aplicación de fondos de esa deuda, que al cierre de ejercicio 2018/2019 alcanza a $130.451.356 Repesificada nuevamente y que devenga una tasa de interés del 12% anual. NUNCA hubo de parte de la CD una aprobación explícita sobre esa dolarización. Y aquí se vincula este tema con el origen de esta nota: si el Balance 2017/2018 hubiera presentado los resultados financieros en una sola línea nunca hubiéramos podido advertir que la dolarización mencionada estaba datada al cierre del balance anterior con un dólar de 16,80 $/U$S. Solo visualizar una diferencia de cambio negativa por casi $30 millones nos bastó para percibir la contradicción entre los números del Balance y los dichos de la CD. Nuevamente: de no haber podido acceder a una información discriminada nunca hubiéramos podido advertir el daño potencial que el acuerdo previo significaba para nuestro Club y no hubiéramos presionado para obtener información adicional que nunca se aportó y para combatir la dolarización de esa deuda. En resumen: una deuda que no sabemos cómo se originó fue dolarizada y vuelta a Pesificar sin que podamos determinar cuánto realmente ingresó al Club.

Cabe destacar también que nos encontramos ya en proceso de cierre de un nuevo ejercicio económico al 30-06-2021, el cual deberá ser refrendado en una futura Asamblea, que esperamos pueda realizarse normalmente, permitiendo a los asociados el tiempo necesario para consultar, debatir y discutir los números reflejados en el Balance a diferencia de lo sucedido en alguna de las últimas Asambleas.

Consideramos que el mal manejo operativo, la falta de transparencia hacia el asociado respecto a la situación real, la firma de acuerdos supuestamente salvadores para la gestión del futbol pero que podrían hipotecar los ingresos extraordinarios tan necesarios para la subsistencia de Ferro o de cualquier otro club con futbol profesional como su principal actividad, de ningún modo son el sendero que nuestro club necesita recorrer en el presente y en el futuro.

La Participación del socio, el pedido continuo de una Gestión Correcta, Transparente, y el cumplimiento de cada palabra del Estatuto de nuestro Club son Fundamentales para que Ferro Vuelva a ser Primero en Todo.

Considero necesario brindar mas detalles de los rubros más significativos. Puntualmente dolarización de la deuda, con fechas y montos originales y contrato de gerenciamiento. Para el socio, no deben existir contratos secretos.